ぼちぼち仕上げに掛かる

理解はしてるけど高いよね

さて、リターンライダーデビューも、あと1ヶ月も無いところまで来てるのかな?まぁ雪解け次第だけど(笑)。

あとは、納車前に事前にディーラーに電話を入れ、自ら運転して保管場所の小屋まで走るので正式デビューとなる訳だけど、公道を走る前に必要なものがあとひとつ、それは任意保険です。

ウチは妻が保険関係の仕事で、生保も損保も資格を持っていますが、損保に関してはなぜか自社の保険を勧めてきません。それは、いざ事故となった場合の交渉など、資格を持っているだけじゃ分からないことが多すぎだからという事。それと元々は生保なので、新たに始めた損保事業に対しても不安があるとのこと。

なので、結婚以来ずっと自動車保険は、僕の父からのお付き合いがある代理店でお願いしています。正直、最近主流の通販型よりはコストが掛かりますが、何かあったときの反応スピードの差は通販型より圧倒的に上だと思っていますし、近場での事故の場合、状況にもよりますが、代理店の方が動いてくれたりするので(汗)。

さぁ見積もりだ

まずは、ネット上で各社の見積もりをざっと取ってみる。

一番気になるのは車両保険の部分、若いころはお金が無いのもあって車両保険は入れてない(入れなかったw)が、幸いにも保険を使うようなことが1度も無かったため、その有り難味については、イマイチぴんと来ていません。

1社めはチューリッヒ。画面に促されるように見積もりを進めていくと、車両保険の部分にやってきた。説明のリンクがあったので見てみると・・・

ほう、自動車と違っていわゆる単独事故系には車両保険が適用にならないのか・・・。

それでも相手がある事故で過失割合が自信にあった場合に、この車両保険に入っていないと、自分の過失分は自分のお財布から出さないとダメってことね。

2社めは、最近Youtubeで広告出しまくり(本田翼は可愛いから許すけどw)の三井ダイレクト。

バイク保険の見積もりを始めようとしたら、初っ端で

3社目はアクサダイレクト。普通に見積もりの画面が進み3パターンの見積もりが表示されたけど、車両保険に関しては完全スルーな感じ(笑)

有名どころの通販型の場合は、チューリッヒのみ相手が特定できる事故に限り車両保険が適用される車両保険に入れることが判明しました。

バイクの車両保険はどうしてる?

さて、有名保険会社のバイク保険では、単独事故などによる車両保険が付けられないことが分かりましたが、そうするとどうしても車両保険に入りたい人はどうするのだろう?と疑問が湧いて来たので調べてみると、ZuttoRide 少額短期保険の”ずっとバイク車両保険”とSBI日本少短という会社の”みんなのバイク保険”という2社があるらしい。

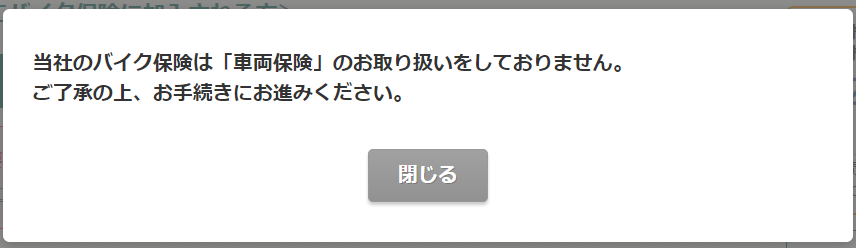

まずはずっとバイク車両保険。

オンライン見積もりの一番初めに、このような選択肢が出て来る。

正式納車は降雪ためもう少し先になるけど、購入したのは去年の11月なんだよなぁ~

この時点で条件を満たせないということが判明。

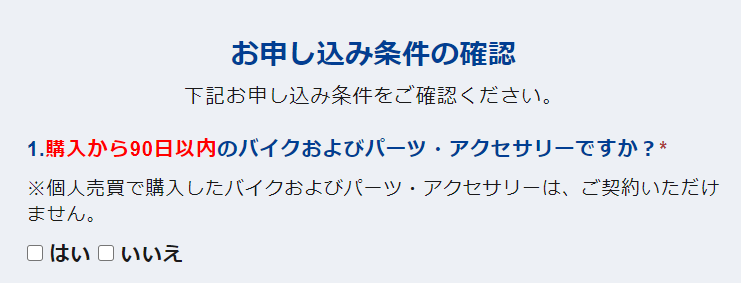

お次はみんなのバイク保険。

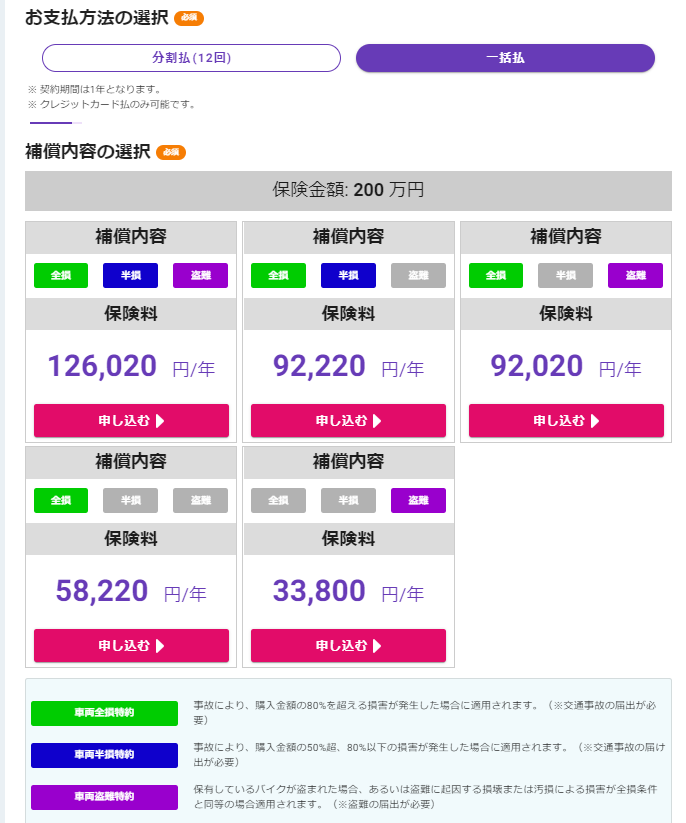

サクサクとメーカーと購入金額(今回は200万にしといた)をいれると、5パターンの見積額が表示される。

良く見ると、一番高い保険料の保険内容でも、こういうことらしいです。

■車両全損特約

事故により、購入金額の80%を超える損害が発生した場合に適用されます。(※交通事故の届出が必要)

■車両半損特約

事故により、購入金額の50%超、80%以下の損害が発生した場合に適用されます。(※交通事故の届け出が必要)

■車両盗難特約

保有しているバイクが盗まれた場合、あるいは盗難に起因する損壊または汚損による損害が全損条件と同等の場合適用されます。(※盗難の届出が必要)

ということは、最低でも購入金額の50%(100万)を超える損害が発生した時しか適用されないということらしい・・・まじか。

もしバイクを離れたときに倒れたり当て逃げされて壊れたとして、その修理額が90万円なら車両保険は出ないという微妙な内容。

ちょうどミニバンの保険更新時期だったので聞いてみた

ちょうどミニバンの任意保険の更新時期だったので、さっそく代理店の人に聞いてみることにした。まずはミニバンの手続きを終わらせ、さっそくバイク保険のことを聞いてみると、さすが代理店だけあり、扱っている何社かはバイクの一般車両保険も扱っているとのこと。

一応3パターン、車両無し、相手が特定できる事故のみ、単独事故でも当て逃げでも車両保険が適用される、というもので見積もりを出してもらった。

バイク保険は自動車のモノと別物になるので、等級も6Sからということで、それなりにお高い金額だろうと思っていたので、見積もり額にはあまり驚きませんでしたが、車両保険無しにするならネット通販型の方が圧倒的に安いですね(笑)。

ちなみに、一般車両保険の保険料は20万円/年という見積額、昔乗っていた34型GT-R V-spac並みの金額(汗)

ただしこの年額20万円には裏(?)があります。何と言っても住んでいるのは北海道で、1年のうちバイクに乗れるのは長くて7ヶ月程度です。残り5か月は保管場所で冬眠することになり、ぶっちゃけ自分に過失が発生しそうな交通事故は起こり得ません。

もう今年はバイク終わりだ~と思い立ったら保険屋に電話をし、最低限の保険内容に変更します。対物も無制限で無くて良いですし車両保険も外してしまい、その差額をバックしてもらいます。そうすることで、恐らく年間12万円くらいになりそうな感じです。

バイクに乗れない期間に保険を解約してしまう方法も有るようですが、この場合等級がずっと6等級のままで翌年の割引がありません。もしこの先バイクを3年以上乗るという前提なら、保険を育てるという意味でも、内容変更して継続し続ける方は結果お得になるようです。

みなさんはバイクの車両保険、どうしているのでしょうね?